Daudziem cilvēkiem finanšu atbildība sākas ar vienkāršu noteikumu: regulāri krāt naudu. Un tas ir labs sākums. Uzkrājumi palīdz segt neparedzētus izdevumus un sniedz drošības sajūtu.

Taču mūsdienu ekonomiskajā realitātē ar krāšanu vien nepietiek. Inflācija pakāpeniski samazina naudas vērtību, savukārt investēšana ļauj naudai augt un sekot cenu kāpumam. Praktiski runājot, investēšana ir vienīgais veids, kā ne tikai saglabāt kapitālu, bet arī palielināt to ilgtermiņā.

Šīs atšķirības izpratne ir viens no svarīgākajiem finanšu pratības pamatiem.

Šajā rakstā mēs vienkāršā valodā izskaidrosim pamatus un ar reāliem piemēriem un datiem parādīsim, kāpēc investēšana ir efektīvāka par vienkāršu krāšanu, ja mērķis ir ilgtermiņa labklājības veidošana.

Kāpēc naudas krāšana vien ilgtermiņā nestrādā

Naudas krāšana ir svarīga — īpaši īstermiņa vajadzībām. Problēma rodas tad, ja nauda daudzus gadus paliek skaidrā naudā vai zema ienesīguma kontos.

Inflācija: slēptais uzkrājumu ienaidnieks

Inflācija nozīmē, ka cenas laika gaitā pieaug, samazinot pirktspēju. Ja tava nauda nepieaug vismaz tikpat strauji kā inflācija, tās reālā vērtība samazinās (Eiropas Centrālā banka, 2024).

Eiropas Centrālā banka tiecas uzturēt inflāciju aptuveni 2% gadā, taču pēdējos gados faktiskais inflācijas līmenis eirozonā bieži ir bijis augstāks (Eurostat, 2024).

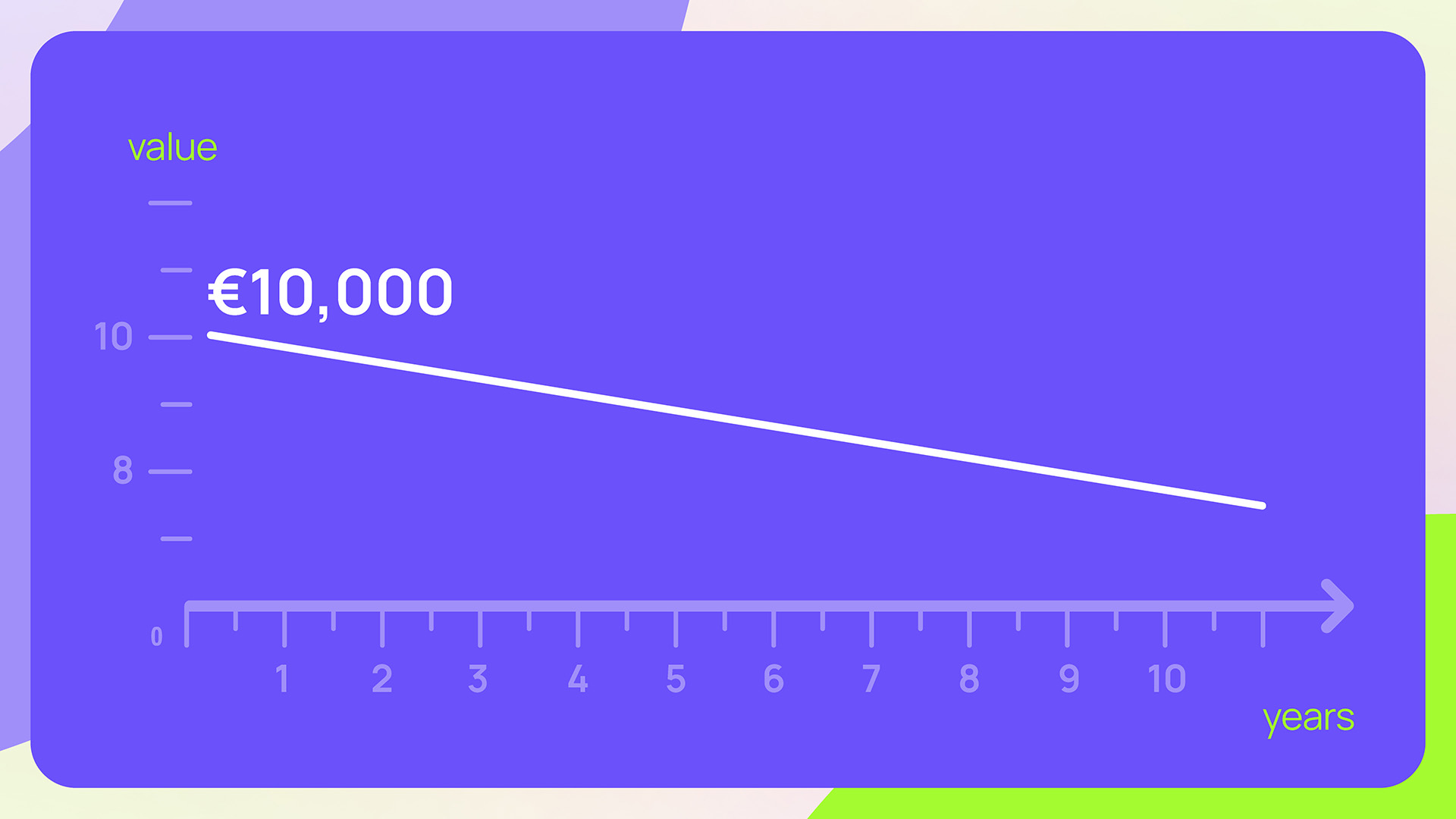

Vienkāršs piemērs

Tu šodien uzkrāj €10 000

Vidējā inflācija ir 3% gadā

Pēc 10 gadiem šo €10 000 pirktspēja būs tikai aptuveni €7 400 mūsdienu naudā — pat ja summa bankas kontā nemainīsies

Tādā veidā inflācija klusi, bet neatlaidīgi samazina uzkrājumu vērtību.

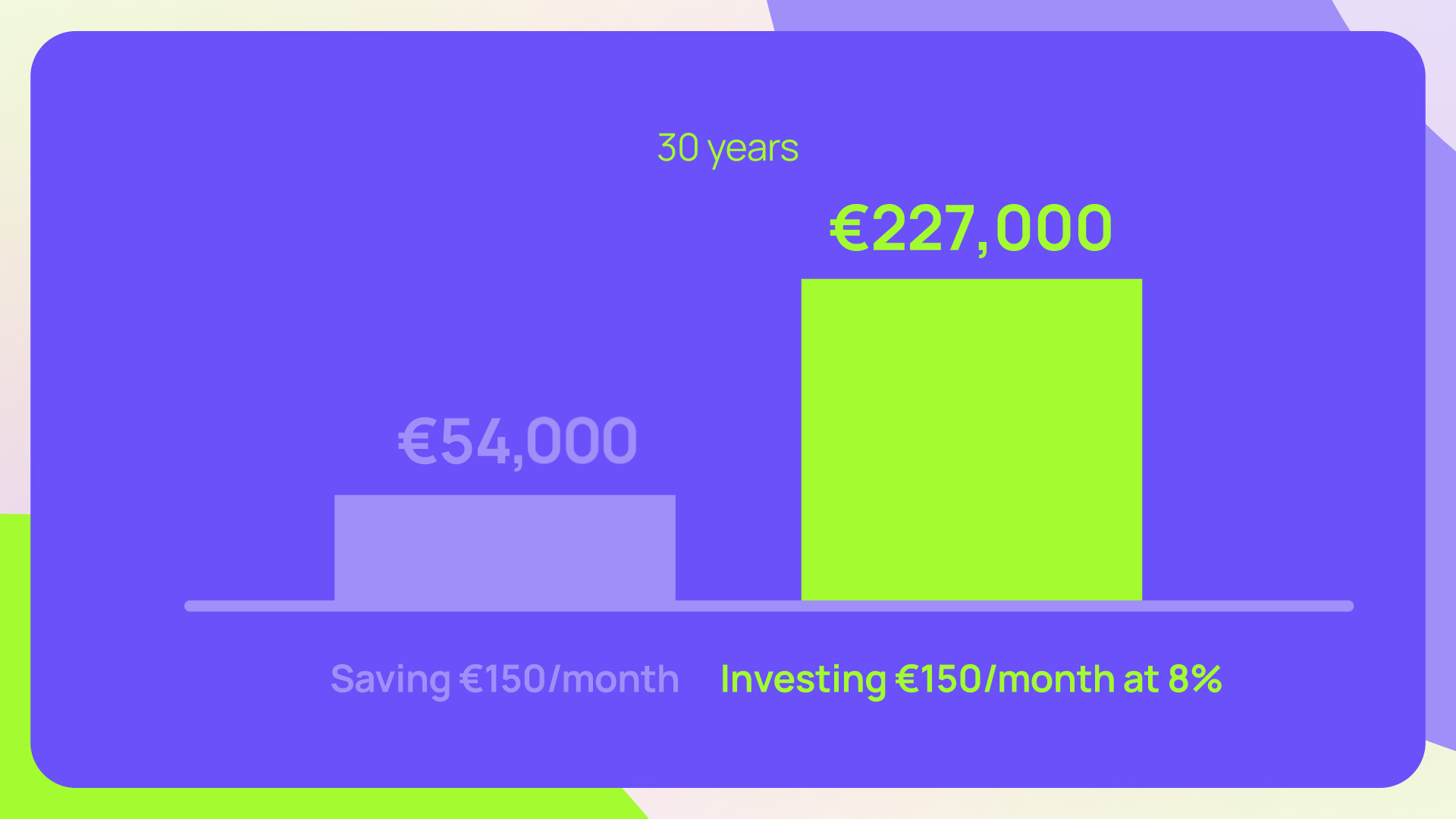

Krāšana pret investēšanu: praktisks piemērs

Tagad salīdzināsim krāšanu un investēšanu, izmantojot reālistisku ilgtermiņa scenāriju.

Krājot €150 mēnesī

- €150 mēnesī

- 30 gadi

- 0% gada ienesīgums (raksturīgi zema procenta uzkrājumu kontam)

Kopējā uzkrātā summa:

→ €54 000

Tā ir vienkārši visu iemaksu summa bez reālas izaugsmes. Un tas vēl nav koriģēts atbilstoši inflācijai.

Investējot €150 mēnesī

- €150 mēnesī

- 30 gadi

- 8% vidējais gada ienesīgums

Beigu vērtība:

→ Aptuveni €227 000

Šāds ienesīgums atbilst ilgtermiņa vēsturiskajam diversificētu investīciju portfeļu sniegumam (Credit Suisse Research Institute, 2023).

Atšķirību rada viens galvenais faktors: saliktie procenti.

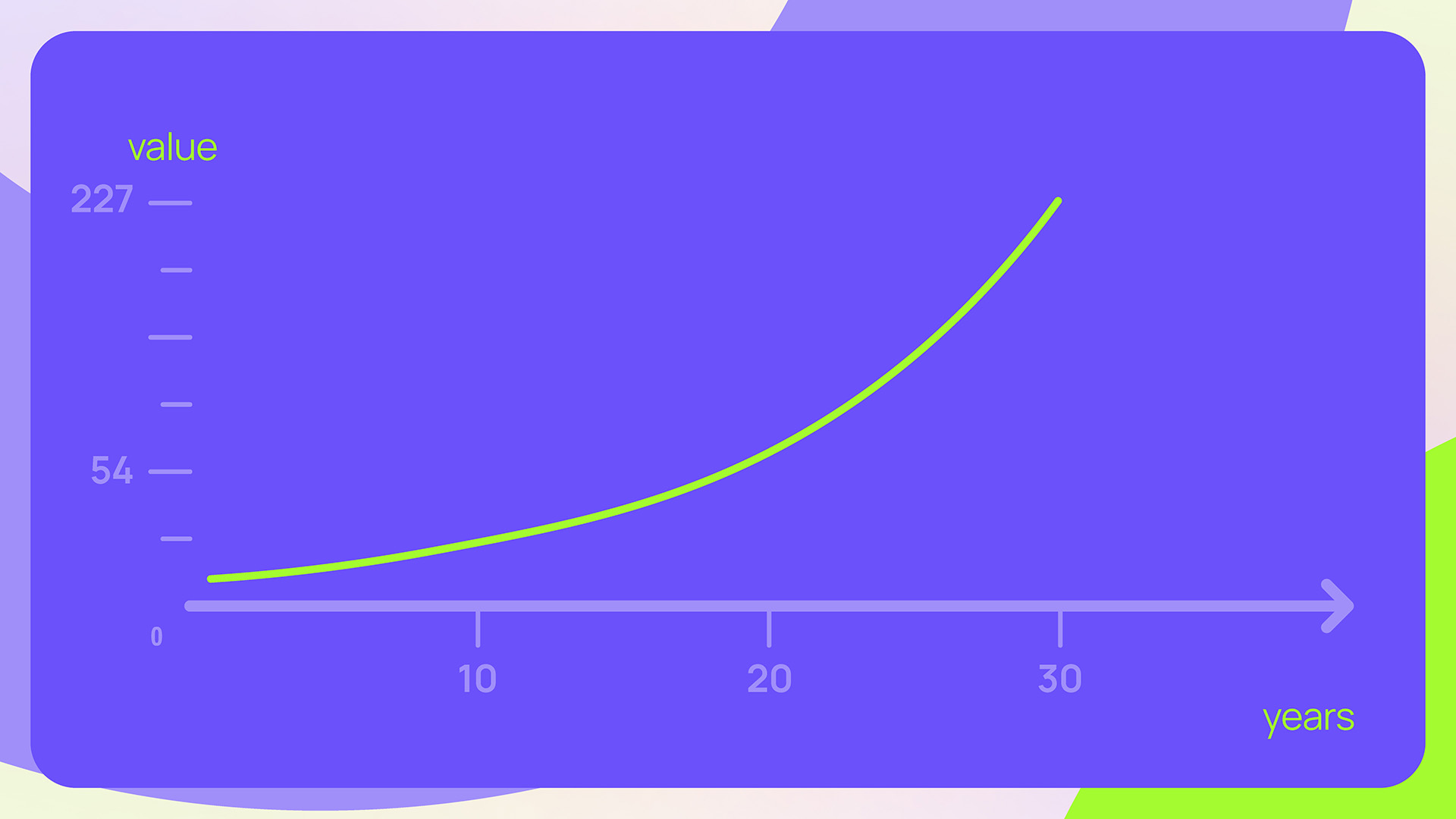

Saliktie procenti: kāpēc investēšana strādā

Saliktie procenti nozīmē, ka peļņa tiek gūta ne tikai no sākotnēji ieguldītās summas, bet arī no iepriekš nopelnītās peļņas.

Laika gaitā tas rada eksponenciālu izaugsmi:

- Pirmajos gados izaugsme ir lēna

- Vēlākajos gados izaugsme strauji paātrinās

Saskaņā ar ASV Vērtspapīru un biržu komisijas datiem, saliktie procenti ir viens no spēcīgākajiem ilgtermiņa investēšanas dzinējspēkiem (U.S. Securities and Exchange Commission, 2024).

Tāpēc agrīna sākšana ir svarīgāka par lielu summu ieguldīšanu.

Investēšana pret inflāciju: ko rāda vēsture

Ilgtermiņā investēšana vēsturiski ir apsteigusi inflāciju.

OECD un Pasaules Bankas dati rāda, ka:

- Globālo investīciju ilgtermiņa ienesīgums vidēji ir bijis 6–9% gadā

- Ilgtermiņa inflācija vidēji ir bijusi aptuveni 2–3%

(OECD, 2023; World Bank, 2023)

Šī starpība ļauj investoriem palielināt reālo labklājību, nevis tikai saglabāt naudas vērtību.

Kur vislabāk glabāt savu naudu?

Veselīga finanšu stratēģija parasti ietver gan krāšanu, gan investēšanu.

Krāšana ir vispiemērotākā:

- Rezerves fondam (3–6 mēnešu izdevumi)

- Īstermiņa mērķiem

- Neplānotiem izdevumiem

Investēšana ir vispiemērotākā:

- Ilgtermiņa mērķiem

- Pensijas plānošanai

- Inflācijas pārspēšanai

- Labklājības veidošanai

Vienkārši sakot:

Krāšana pasargā tevi šodien. Investēšana veido tavu nākotni.

Kur var investēt?

Pastāv daudz investēšanas iespēju atkarībā no mērķiem un riska tolerances:

- Akcijas

- Obligācijas

- Nekustamais īpašums

- Alternatīvi ieguldījumi, piemēram, aizdevumi

- Diversificētas investīciju platformas

Diversifikācija palīdz samazināt risku un izlīdzināt ilgtermiņa ienesīgumu.

Investēšanas pieejamība: Nectaro loma

Daudziem cilvēkiem lielākais šķērslis investēšanai nav motivācija, bet gan pieejamība un vienkāršība.

Nectaro ir licencēta Eiropas investīciju platforma, ko uzrauga Latvijas Banka, un tā ir izstrādāta, lai investēšana būtu pieejama arī iesācējiem. Investori var sākt ar summu no €50 un gūt ienākumus no ar aizdevumiem nodrošinātiem ieguldījumiem, kas pelna procentu maksājumus.

Mūsu misija ir vienkārša, bet spēcīga: nodrošināt drošu un iekļaujošu platformu, kas dod iespēju tev pašam pārvaldīt savu finanšu nākotni. Mēs esam izveidojuši kopienā balstītu platformu, kas koncentrējas uz tavām vajadzībām, padarot investēšanu pieejamu, vienkāršu un aizraujošu.

Nectaro piedāvā tādas iespējas kā:

- Auto-Invest rīks, kas atbalsta bezrūpīgu ilgtermiņa kapitāla pieaugumu

- Skaidra un caurspīdīga informācija par riskiem

- Lietotājam draudzīga platforma gan iesācējiem, gan pieredzējušiem investoriem

Tāpat kā jebkurai investīcijai, arī investēšana caur Nectaro ietver risku, un peļņa nav garantēta. Tomēr Nectaro parāda, kā investēšana var būt efektīvāka par vienkāršu krāšanu, ja mērķis ir ilgtermiņa labklājības veidošana, nevis īstermiņa drošība.

Noslēguma domas

Naudas krāšana ir būtisks ieradums — taču tas ir tikai pirmais solis. Inflācija pakāpeniski samazina skaidras naudas vērtību, savukārt investēšana ļauj naudai augt un vairoties laika gaitā.

Finanšu pratība neprasa sarežģītas stratēģijas vai lielas summas. Tā sākas ar viena vienkārša principa izpratni:

Naudai ir jāstrādā tavā labā, nevis vienkārši jāstāv malā.

Apvienojot gudru krāšanu ar ilgtermiņa investēšanu — un izmantojot pieejamas platformas kā Nectaro — tu vari spert nozīmīgus soļus pretī finansiālai drošībai un stabilākai nākotnei.